증여란?

무상으로 재산을 제공하거나 증가시켜주는 행위입니다.

참고로 상속은 사망했을 때 이루어지는 것으로 증여와는 다릅니다.

예시) 로또 당첨금을 형제에게 주는 것은 증여

예시) 물품 또는 용역을 제공하고 대가성 사례비를 받는 경우는 증여가 아닌 '소득'이므로 소득세 납부

비과세 증여재산

- 학자금, 장학금, 축하금, 부의금, 혼수용품, 생활비 등

※ 주의 : 이체 시 메모기록에 용도를 밝혀놓아야 나중에 소명할 수 있음

증여재산공제

1. 배우자에게 : 6억원

2. 직계존속(할아버지, 할머니, 어머니, 아버지)에게 : 5천만원

3. 직계비속(아들, 딸, 손녀, 자녀)에게 : 5천만원(미성년자는 2천만원)

4. 기타 친족(며느리, 사위, 형제자매)에게 : 1천만원

※ 직계존속 : 아버지, 어머니, 할머니, 할아버지, 외할머니, 외할아버지 (배우자, 장인, 장모, 시부모 미포함)

직계비속 : 아들, 딸, 손자, 손녀, 증손, 현손 (며느리, 사위는 미포함)

※ 형제자매 : 직계손비속에 미포함

※ 방계혈족 : 형제, 자매, 이모, 고모, 외삼촌 등

※ 기타친족 : 6촌이내 혈족, 4촌이내 인척

예시) 미성년자인 손자녀에게 증여시 2천만원이 공제됩니다.

**수증자를 기준으로 계산합니다

수증자를 기준으로 계산합니다.

1. 할아버지 손자간 증여재산 공제는 5천만원이 맞습니다. 다만 정확히 표현하면 직계존속그룹에는

할아버지,할머니 (외가 친가 포함하며 증조부 이상은 무시한다고 가정) 부모님 이렇게 총 여섯분분이 있는데 이 여섯분한테 총 합하여 10년간 받을 공제받을 수 있는 금액이 총 5천만원입니다. 예를들어 아버지한테 3년전에 3천만원 증여받으신 내역이 있다면 이번 할어버지한테 증여공제받을 수 있는 한도는 2천만원 입니다.

2. 참고로 조부모님한테 증여받았을 때는 세대생략할증과세라고 해서 본래 납부해야할 증여세에서 30%할증가산이 됩니다. 이를 고려하여 의사결정을 하셔야 합니다. 감사합니다

---------------------

증여공제 : 세대생략 증여(손자녀 증여) 시 할증과세 적용

- 세대생략 증여 시 30% 할증 세금부과

- 자녀 사망 등 세대생략이 불가피한 경우에는 할증과세 미적용

증여공제 : 10년마다 리셋

10년마다 공제금액이 리셋되므로 10년마다 마다 공제합니다.

첫 증여를 받는 날짜로부터 10년간의 금액을 합산하여 계산합니다. (예시는 아래 증여세 절감 참조)

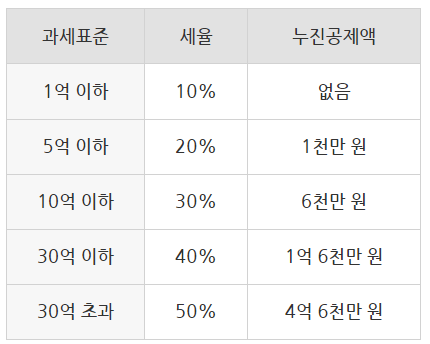

증여세율표

증여세 계산식

{(증여재산 - 증여공제) x 증여세율} - 누진공제 = 산출세액

※ 신고세액공제 : 자진신고 시, 산출세액에서 3% 추가공제

※ 미신고 시, 가산세 30% 부과

증여세를 절감하는 방법

1, 최대한 여러 사람에게 나눠서 증여, 재증여하여 공제를 최대한 이용합니다.

예시) 자녀에게 5천만원, 손자에게 2천만원 이체하고, 손자가 자녀(부모)에게 2천만원 이체 시, 증여세 없습니다.

예시) 여러 자녀와 친족들에게 나눠서 공제한도만큼 증여한 후, 다시 공제한도만큼 재증여하면, 증여세 없습니다.

2. 증여는 최대한 일찍, 지금 당장 소액으로라도 시작할수록 이득입니다.

증여할 때마다 적용되는 것이 아니라, 첫 증여를 받는 날짜로부터 10년간의 금액을 합산하여 계산하기 때문입니다.

예시) 자녀가 1세 증여시작 vs 10세 증여시작

< 1세에 처음 증여를 시작한 경우 >

1세 : 100만원 증여

10세 : 1900만원 증여

------------------------- 10년

11세 : 2000만원 증여

------------------------- 10년

21세 : 증여가능

vs

< 10세에 처음 증여를 시작한 경우 >

10세 : 2000만원 증여

-------------------------10년

20세 : 2000만원 증여

-------------------------10년

30세 : 증여가능

=> 증여를 빨리 시작하면 9년 정도는 이득이다.

3. 차입의 경우에는 차용증을 작성합니다.

1년간 이자 1천만원 이하인 경우 증여세 과세대상이 되지 않습니다(세법상 이자율 4.6% 적용, 차입금 약 2.17억 미만).

증여세 주의사항

1. 가족 간 계좌이체는 하지 않는 편이 낫다. 해야할 경우에는 반드시 이체메모(ㅇㅇㅇ구매, 생활비, 등록금, 용돈, 혼수 등)를 남겨야 비과세로 인정받을 수 있습니다.

=> 모든 계좌이체 거래는 3~10년 이상 지난 후 소명해야하므로 기록하지 않으면 현실적으로 소명이 불가합니다.

예시) 부모님에게 돈을 이체받아 대신 물품을 구매하는 경우, '냉장고 구매' 등 이체 메모에 남겨놓아야 함.

예시) 부모님에게 생활비를 제공하는 경우 '생활비'

=> 되도록이면 가족에게 계좌이체는 하지 않는게 좋습니다.

예시) 예를 들어 대학 등록금이라면 손자녀 등에게 직접 이체하지말고 대신 납부하는 편이 좋습니다.

예시) 부모가 축의금을 자녀에게 전달할때 본인 계좌에 입금하여 이체보다는 현금을 주는 게 낫습니다.

예시) 세뱃돈은 현금으로 받는게 낫고, 입금 시 세뱃돈이라고 메모에 적습니다.

2. 배우자 간 일상적 계좌이체는 증여에 해당하지 않는다.

배우자는 이체 사실로만 증여로 추정하지 않고 증여라는 객관적 증빙자료를 국세청이 입증해야 과세하므로, 현실적으로 징수하기가 어렵다고 합니다.

예시) 맞벌이인데 한사람에게 돈을 몰아서 관리하는 경우 : 비과세

예시) 외벌이라서 배우자에게 매달 생활비를 이체하는 경우 : 비과세

=> 결론 : 부부 간에 계좌이체는 크게 걱정하지 않아도 된다.

3. 증여세는 증여할 때가 아니라 '자금출처조사' 시 부과되거나, 또는 자진 신고 납부합니다.

자금출저소사는 다음 시기에 시행합니다.

1) 부동산 취득 : 최근 3년 정도

2) 개인사업자 : 최근 5년 (매출 누락 여부 확인)

3) 상속세 신고 : 최근 10년 정도

5. 축하금, 세뱃돈의 1회 한도 400만원까지는 증여세 미포함

6. 부모 자식 간에 차용증을 작성하는 경우

- 법정이자율 4.6%와 실제 지금한 이자액과 차이가 연 1천만원 미만이면 증여세 비과세

=> 차용금액 약 2.17억까지는 무이자로 금전대차 가능함.

- 차용증을 작성하고 원금,이자를 실제로 지급해야 소명이 가능함

7. 할아버지가 손자에게 증여재산을 나(아버지)에게 증여할 경우에는?

예시) 할아버지가 손자에게 2천만원 계좌이체 후, 나(아버지)가 2천만원을 나에게 이체하여 사용하는 경우

=> 할아버지에게 받은 2천만원은 직계비속에게 증여로 2천만원 증여재산공제되고, 직계존속인 아버지(나)에게 2천만원 증여로 2천만원 증여재산공제되어 증여세를 납부하지 않아도 됨.

8. 일반적으로 증여세를 부과 할수 있는 날부터 기본적으로 10년간에 대하여 부과합니다.

납세자가 사기 기타 부정한 행위로써 상속세 또는 증여세를 포탈하거나 환급, 공제 받는 경우이거나 증여세를 신고하지 아니하였거나 허위신고 또는 누락신고한 경우, 증여세의 부과제척기간은 신고기한의 다음날부터 최장 15년입니다.

증여세 신고시기

수증자(증여를 받는 사람)가,

증여일이 속하는 달의 말일로부터 3개월 이내에

주소지 관할 세무서에 신고납부합니다.

최근댓글